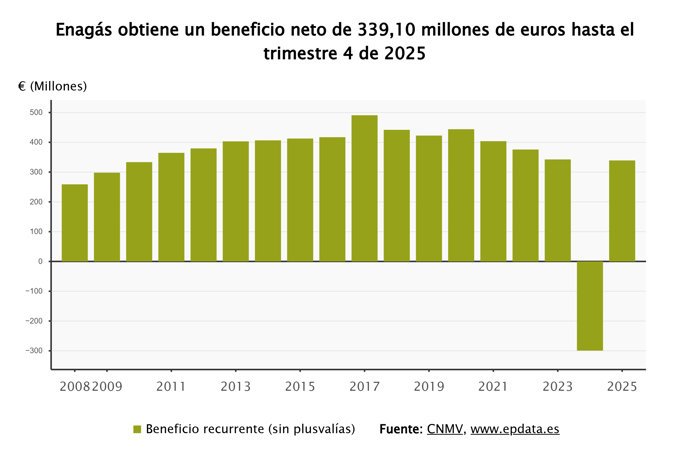

Enagás ha anunciado que obtuvo un beneficio neto de 339,1 millones de euros en 2025, una cifra notable en comparación con las pérdidas de 299,3 millones de euros registradas en el año anterior. Estas pérdidas se debieron principalmente a las minusvalías asociadas a la venta de su participación en la compañía estadounidense Tallgrass Energy. La empresa ha superado así los objetivos planteados para el ejercicio, lo que la posiciona favorablemente en el sector.

Resultados Financieros Clave

Los resultados financieros de 2025 reflejan diversos impactos, incluidos beneficios derivados de la venta de Soto la Marina (5,1 millones de euros) y de Sercomgas (9,6 millones de euros). Además, la revalorización de la adquisición del 51% de Axent aportó 16,9 millones de euros, y la actualización del valor razonable de GSP, resultado de una rectificación favorable sobre un laudo, sumó 41,2 millones de euros.

Sin considerar estas plusvalías, el beneficio recurrente se situó en 266,3 millones de euros, lo que representa una disminución del 14,1% respecto a 2024. El resultado bruto de explotación (EBITDA) alcanzó los 675,7 millones de euros a cierre de 2025, evidenciando un descenso del 11,2% en comparación con el año anterior.

Estos resultados fueron respaldados por el Plan de Eficiencia de Enagás, que logró reducir los gastos operativos recurrentes en un 0,6%, así como por el favorable desempeño de las sociedades participadas por la firma. Los ingresos totales del grupo ascendieron a 976,8 millones de euros, lo que implica un incremento del 7% con relación a 2024; este crecimiento fue posible a pesar del impacto negativo del marco regulatorio, que supuso alrededor de 57 millones de euros. Sin embargo, el aumento en otros ingresos regulados, particularmente por los trabajos de sellado de los pozos de Castor, que totalizaron 125,9 millones de euros frente a unos costes de 119,9 millones de euros, ayudó a mitigar estos efectos negativos.

Situación de la Deuda

En cuanto a la deuda neta, al final de 2025 se situó en 2.475 millones de euros, ligeramente por encima de los 2.404 millones de euros del año anterior. El coste financiero de la deuda bruta se mantuvo en un 2,1%, una mejora respecto al 2,6% registrado a finales de 2024. Asimismo, el ratio de fondo de operaciones sobre deuda (FFO/DN) se colocó en el 25,7%, debilitándose respecto al 28,7% del cierre de 2024. Más del 80% de la deuda de Enagás es a tipo fijo, con una vida media de 4,7 años.

La compañía, bajo la dirección de Arturo Gonzalo, ha logrado superar sus objetivos establecidos para 2025, incluidos un beneficio recurrente post-impuesto de aproximadamente 265 millones de euros y un EBITDA cercano a los 670 millones de euros.

Proyecciones para 2026

Con vistas a 2026, Enagás prevé un beneficio neto recurrente de aproximadamente 235 millones de euros, un EBITDA de aproximadamente 620 millones de euros, y planea realizar una inversión de 225 millones de euros, además de aspirar a reducir la deuda a alrededor de 2.400 millones de euros, con un dividendo previsto de un euro por acción.

Fortaleza del Sistema Gasista

En relación con el sistema gasista español, se ha demostrado una vez más su excelente rendimiento y su rol crítico en la seguridad energética, mostrando una gran resiliencia ante fenómenos meteorológicos extremos. En 2025, la demanda de gas natural transportada creció un 7,4%, alcanzando los 372 teravatios hora (TWh). La demanda total de gas natural en España experimentó un incremento del 6,3%, impulsada principalmente por el crecimiento del consumo de gas para generación eléctrica, que aumentó en un 33,4%. Este incremento en la generación eléctrica resalta la importancia de los ciclos combinados para reforzar la seguridad del suministro eléctrico.

Por otro lado, la demanda convencional disminuyó un 2,2% en 2025 debido a la caída del consumo en la industria, que descendió un 5,2%, aunque se vio compensada por un aumento del 8,1% en la demanda doméstica y comercial, impulsado por las temperaturas más altas.

Avances en Hidrógeno Renovable

Enagás también ha dado pasos significativos en su estrategia de hidrógeno renovable, avanzando en la Red Troncal Española de Hidrógeno y en el proyecto H2med. Entre los hitos alcanzados se incluyen el lanzamiento del Plan Conceptual de Participación Pública, la creación de la sociedad BarMar, y el progreso en la ingeniería y los estudios vinculados a estos proyectos. Para 2026, se anticipa que será el año decisivo para el crecimiento de la capacidad instalada en hidrógeno y la toma de decisiones de inversión que favorezcan el desarrollo regulatorio del hidrógeno tanto en España como en Europa.

Expectativas Regulatorias para 2027-2032

Asimismo, 2026 se perfila como un año crucial en términos regulatorios, dado que la Comisión Nacional de los Mercados y la Competencia (CNMC) establecerá el marco retributivo para el sector gasista para el periodo 2027-2032. Según la circular aprobada en diciembre de 2025, la tasa resultante de aplicar la metodología de cálculo de la tasa de retribución financiera se sitúa en unos 6,5%, en línea con lo que Enagás había proyectado en sus estimaciones financieras para dicho periodo.

La compañía ha señalado que espera que el marco regulatorio del gas natural entre 2027-2032 genere una rentabilidad razonable, en torno al 6,5-7%, que incentive tanto la seguridad del suministro como la sostenibilidad de las infraestructuras gasistas a largo plazo.