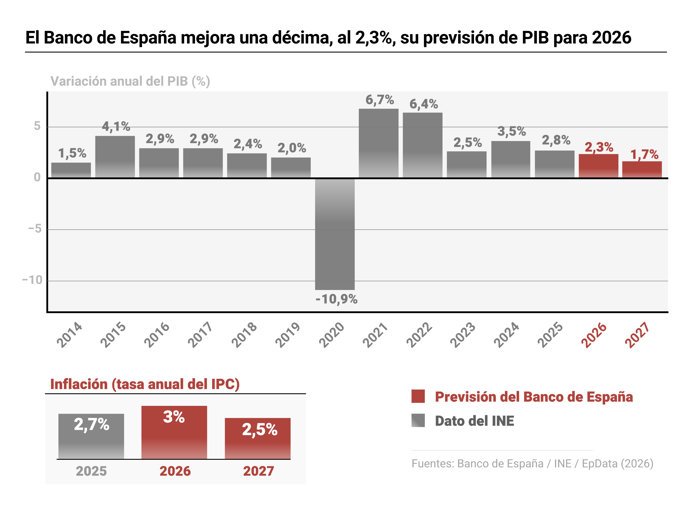

MADRID, 27 Mar. (EUROPA PRESS) – El Banco de España ha revisado una décima al alza sus previsiones de crecimiento del Producto Interior Bruto (PIB) para 2026, situándolo en el 2,3%. Sin embargo, ha rebajado sus estimaciones para 2027 en dos décimas, hasta el 1,7%, al tiempo que ha empeorado sus perspectivas de inflación, que se establecen en un 3% para este año y un 2,5% para el próximo.

El organismo ha publicado este viernes su último ejercicio de proyecciones, correspondiente al primer trimestre del año, el cual presenta un grado de incertidumbre «especialmente elevado» debido al desarrollo del conflicto en Oriente Próximo.

Según el Banco de España, bajo la dirección de José Luis Escrivá, la actividad económica en el país ha mostrado un dinamismo notable y superior a lo previsto, tanto en el último trimestre de 2025 como en los primeros meses de 2026. Esto generaría una revisión al alza más significativa del crecimiento del PIB para 2026 en un escenario previo a la escalada bélica.

De acuerdo con esta evolución, el crecimiento del PIB podría revisarse al alza hasta el 2,4% en 2026, en comparación con el 2,2% considerado en el ejercicio de proyecciones de diciembre anterior. Sin embargo, el impacto del conflicto en Oriente Próximo ha llevado al Banco a fijar la tasa de crecimiento en el 2,3%.

Esta revisión refleja un impacto adverso asociado al conflicto (-0,4 puntos), que sería compensado en gran medida, aunque no por completo, por el impulso fiscal adoptado por el Gobierno (+0,3 puntos).

Para 2027, el Banco de España proyecta un crecimiento del 1,7%, lo que supone tres décimas menos que el escenario previo al ataque a Irán y dos décimas por debajo de la previsión de diciembre, debido al deterioro del entorno exterior y a la reversión del impulso fiscal.

Inflación media y sus proyecciones

En cuanto a la tasa de inflación media, se estima que en 2026 alcanzará el 3%, lo que representa un incremento de nueve décimas respecto a las proyecciones de diciembre. La inflación subyacente se situaría en el 2,7%, dos décimas por encima de las estimaciones anteriores.

Este crecimiento se debe en parte a la reciente trayectoria de la inflación, junto con el aumento de los precios energéticos a nivel global. Esta tendencia se vería compensada en cinco décimas gracias a la reducción de la fiscalidad energética ya aprobada en el Congreso.

Además, el Banco de España alerta que el shock energético elevará la inflación en la segunda mitad de este año, una vez que se revierta la reducción de la fiscalidad energética prevista en el plan del Gobierno, de tal forma que el crecimiento de los precios podría alcanzar aproximadamente el 3,3% a finales de 2026.

En el año 2027, la inflación general y la subyacente se situarían en un 2,5% y un 2,7%, respectivamente, seis décimas más que lo previsto hace tres meses, como consecuencia de la evolución de los precios de las materias primas energéticas, la eliminación de las ayudas al transporte público y el aumento esperado de la fiscalidad energética para la primavera de 2027.

Escenarios de inflación y conflicto bélico

El Banco incluye en su informe diversos escenarios alternativos, basados en hipótesis sobre la persistencia y el grado de disrupción en los mercados energéticos, la futura volatilidad de los mercados financieros y la difusión del shock energético a lo largo de la cadena productiva de la economía española.

En un escenario adverso, caracterizado por incrementos significativos en los precios del petróleo y electricidad, se estima que el crecimiento del PIB se restringiría a un 2,2% en 2026 y un 1,5% para 2027, con una inflación del 3,9% y del 2% en esos años, respectivamente.

En un contexto más severo, de mayor duración e intensidad del conflicto bélico, la expansión económica podría reducirse al 1,9% en 2026 y al 1,1% en 2027, mientras que la inflación podría alcanzar el 5,9% y el 3,2% en esos años, respectivamente.

Creación de empleo y tasas de paro

El ritmo de creación de empleo se desaceleraría en los próximos trimestres. Si en el total de 2025 el incremento del empleo fue del 2,7%, se espera que este crecimiento se modere a un 2,2% en 2026 y a un 1,3% en 2027.

La productividad por ocupado se mantendría débil en 2026, repuntando en 2027. En el primer año mencionado, su evolución reflejaría la menor creación de empleo, mientras que en 2027 se anticipa un crecimiento de la productividad del 0,4%, aproximándose a su promedio histórico.

La tasa de paro disminuirá su ritmo de mejora en el horizonte proyectado respecto a años anteriores, con un descenso de seis décimas en 2026 y de tres en 2027, alcanzando el 9,9% y el 9,6%, respectivamente.

Aumento de la remuneración

Desde el Banco de España se advierte que el mantenimiento de una cierta presión en el mercado laboral durante el primer trimestre de 2026 —evidenciado por la persistencia de niveles elevados de la ratio vacantes/busca empleo—, así como el shock energético, podrían ejercer presiones al alza sobre la remuneración por asalariado en los próximos meses.

Se prevé que la remuneración por asalariado en la economía de mercado crecerá más de lo anticipado, aunque mantendrá una tendencia de desaceleración. En concreto, se prevé un incremento del 4,1% en 2026 y del 3,9% en 2027, es decir, tres y cinco décimas más que las proyecciones de diciembre.

Déficit y proyecciones fiscales

El Banco de España estima que el déficit alcanzará el 2,3% en 2026 y 2027, lo que implica un empeoramiento de dos décimas respecto a la anterior previsión y una mejora de otras dos de cara al próximo año.

El dinamismo esperado de las variables macroeconómicas podría implicar un menor déficit público en general, sin embargo, en 2026 este efecto se verá condicionado por el paquete anticrisis del Gobierno, que tendría un impacto cercano a un 0,5% del PIB. Para 2027, la mejora del déficit se limitaría por la mayor revalorización de las pensiones debido a la revisión al alza de la inflación esperada para 2026.

Las proyecciones para la ratio de deuda sobre PIB se han ajustado ligeramente al alza en 2026 y a la baja en 2027, principalmente por el mayor crecimiento del PIB nominal. Se estima que la ratio se situará en un 99,2% del PIB en 2026 y disminuirá al 98,1% en 2027.

Riesgos de desviación fiscal

En lo que respecta al gasto neto computable para las reglas fiscales de la UE, se identifica un riesgo de que este crezca, en términos anuales en 2025, 2026 y 2027, por encima del límite superior permitido según el plan fiscal estructural que el Gobierno comprometió, teniendo en cuenta el margen de flexibilidad contemplado en la normativa europea.

No obstante, en términos acumulados desde 2023, el incremento proyectado se mantendría dentro del margen de flexibilidad permitido para 2025, mientras que en 2026 existe un riesgo de desviación al alza, que aumentaría en 2027 debido al crecimiento anticipado de los gastos y al agotamiento del margen de desviación permitido por las nuevas regulaciones europeas.