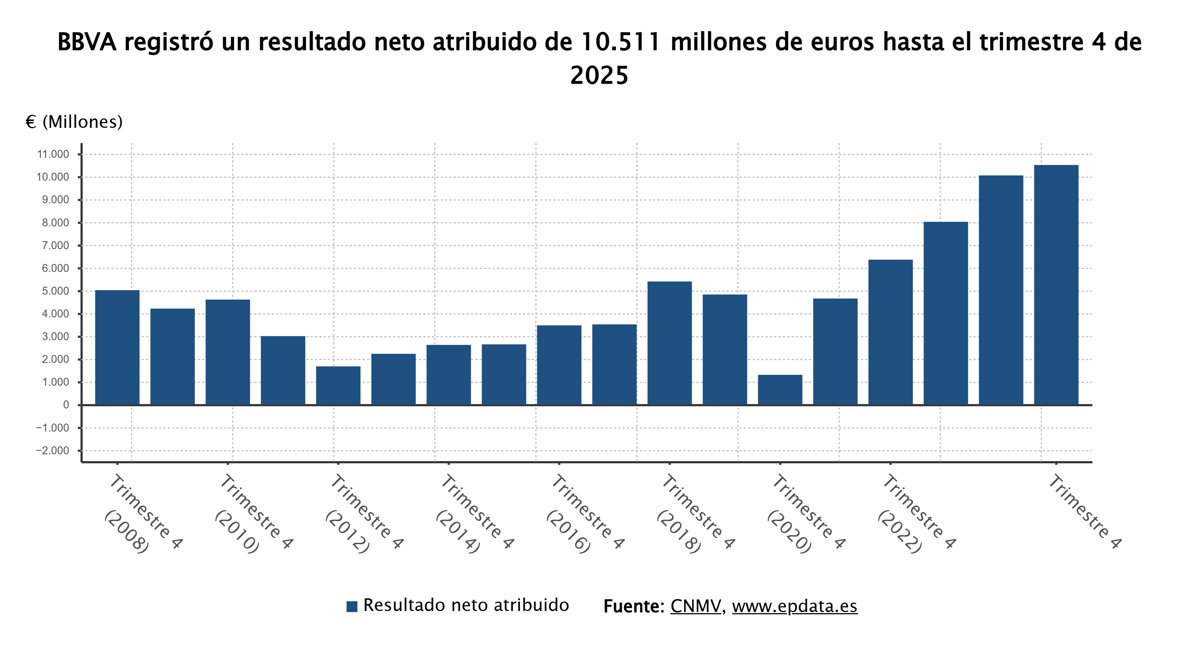

BBVA ha alcanzado un beneficio neto atribuido de 10.511 millones de euros en el conjunto del año 2025, un nuevo récord que representa un incremento del 4,5 % en comparación con el año anterior, según los resultados publicados este jueves por la entidad. Esta cifra se refiere a términos corrientes; si se considera un tipo de cambio constante, el aumento en el beneficio sería del 19,2 % al no tener en cuenta el efecto de la inflación de las divisas.

El presidente de BBVA, Carlos Torres, ha subrayado: «Hemos logrado un beneficio récord y, de nuevo, destacamos por nuestra capacidad de combinar crecimiento y rentabilidad. Este magnífico desempeño se ha traducido en una excelente creación de valor, que nos permite acelerar la remuneración a nuestros accionistas».

Los ingresos totales del banco, en términos de margen bruto, fueron de 36.931 millones de euros entre enero y diciembre, experimentando un aumento del 4,1 %. Dentro de esta cifra, los ingresos por intereses netos ascendieron un 4 %, hasta 26.280 millones de euros.

Adicionalmente, se observó un crecimiento del 2,8 % en las comisiones netas, que alcanzaron 8.215 millones de euros, mientras que el resultado de las operaciones financieras se contrajo un 32,1 %, cayendo a 2.656 millones de euros. En cuanto a los gastos de personal, estos totalizaron 7.773 millones de euros, un 1,5 % más, y los demás costes de administración se elevaron un 0,7 %, hasta 5.038 millones. El impacto de las amortizaciones fue de 1.521 millones de euros, un 0,8 % menos.

BBVA también reportó un deterioro en activos financieros de 6.073 millones de euros, un 5,7 % más, así como un incremento del 88,8 % en sus dotaciones de provisiones, que ascendieron a 373 millones de euros. En función de estos resultados, el banco ha decidido proponer un dividendo complementario de 0,60 euros por acción, que se pagará en abril de 2026. Sumando el dividendo a cuenta ya abonado en noviembre, de 0,32 euros, se alcanzará un reparto total de 0,92 euros con cargo a los resultados de 2025, lo que supone una distribución total de 5.249 millones de euros.

Durante 2025, BBVA logró captar un récord de 11,5 millones de nuevos clientes, de los cuales el 66 % se unió a través de canales digitales.

Áreas de negocio

En cuanto a las diferentes áreas de negocio, en España el beneficio neto atribuido fue de 4.175 millones de euros, un 11,3 % más. Asimismo, el banco contabilizó un margen bruto de 10.027 millones, un 6,2 % más, y un margen de intereses de 6.588 millones, un 3,2 % más.

En México, el beneficio se redujo un 3,4 %, situándose en 5.264 millones de euros, con ingresos totales de 15.198 millones, un 0,9 % menos. En Turquía, el negocio experimentó un crecimiento, con beneficios de 805 millones de euros (+31,8 %) y ingresos de 5.213 millones (+23,8 %). El beneficio neto en el resto de los países de Latinoamérica donde opera BBVA fue de 726 millones de euros, lo que representa un aumento del 14,3 %, con ingresos de 5.363 millones, un 0,8 % menos.

Balance y solidez financiera

A 31 de diciembre de 2025, BBVA contabilizaba activos valorados en 859.576 millones de euros, un 11,3 % más que el año anterior. De esta cifra, los préstamos y anticipos a la clientela a coste amortizado eran de 460.401 millones de euros, un 11,6 % más. La cartera hipotecaria del banco a nivel global avanzó un 5,4 %, alcanzando los 99.668 millones de euros, mientras que el crédito al consumo creció un 14 %, situándose en 51.938 millones de euros. La cartera de crédito en tarjetas ascendió a 28.753 millones, un 10,3 % más.

Del total de la cartera, al cierre del año, el banco registró créditos de dudoso recobro por valor de 14.346 millones de euros, lo que supone un aumento del 1 % en comparación con el año anterior y arroja una tasa de mora del 2,7 %, tres décimas menos que a finales de 2024.

BBVA también reportó pasivos por valor de 797.778 millones de euros, un 12 % más, de los cuales los depósitos de clientes eran de 502.501 millones de euros, un 12,3 % más.

En lo que respecta a los recursos fuera de balance, el banco gestionaba 183.201 millones de euros en fondos de inversión y carteras gestionadas, un 17,2 % más. El patrimonio en planes de pensiones creció un 8,5 %, hasta 34.306 millones, y los otros recursos fuera de balance avanzaron un 45,5 %, alcanzando 6.876 millones. La ratio de capital CET1, de mayor calidad, cerró 2025 en el 12,7 %, lo que significa un descenso de 18 puntos básicos, mientras que la ratio de capital total mejoró en 31 puntos básicos, hasta el 17,21 %. El retorno sobre capital tangible (RoTE) se contrajo en cuatro décimas, finalizando en 19,3 %.

FUENTE